DMI News | 城投美元债遭遇技术性抛售后出现投资机会,关注香港IG、澳门博彩与印度新能源等板块

高盛在7月21日发布的亚洲信用债投资策略报告中指出,尽管亚洲信用债市场在过去的一周内(7.15-7.19)呈现横盘走势,但在稳定的美国国债利率和全球股市波动性上升的背景下,投资者对收益的需求依然强劲。报告预计,在良好的宏观背景下,亚洲信用债将维持低水平利差,并在小范围内波动。其中,高盛关注到近期中国城投美元债遭遇技术性抛售、利差走阔,认为当前LGFV存在投资机会,对其自“谨慎”上调为“中性”;同时,高盛还看好香港IG债,日本、香港、澳洲银行债;对中国地产IG债持“中性”观点;关注澳门博彩及印度新能源板块的收益。此外,美国近期的经济数据支持了高盛对美联储可能在9月降息的预期。

核心观点:

亚洲信用债市场仍具有投资价值

尽管估值约束限制了凸性上行空间,但利差估值重置的可能较低,伴随着收益驱动的投资策略、回报表现仍将延续过去两个季度的趋势。同时,从过去周期的数据来看,长期收益可以在低波动市场中实现,并且当前需求强劲、融资环境健康、发行人相对保守,以及经济衰退风险较低的背景条件,均有助于在信用市场中获取长期收益。但需要注意的是,当前的估值困境使得风险不对称的分布在利差较大的区域,所以投资组合中需要保持一定的对冲。

全球宏观经济是亚洲信用市场的重要影响因素

ICE-BAML亚洲美元指数的利差今年在6月7日达到最低点、107bps,随后回升了8个基点至115bps。在此期间,最大的变化是美国国债收益率的波动,10年期美国国债收益率在过去两个月内下降了约40个基点至4.2%,美国国债的波动以及紧缩的利差水平导致亚洲信用债利差的扩大,但的扩大主要表现在IG级债券上。自6月7日以来,ICE-BAML亚洲美元债IG指数的利差扩大了10个基点,而ICE-BAML亚洲美元债HY(不包括中国地产)的利差仅扩大了3个基点。相对稳定的HY表现表明市场对收益的核心需求;其次,正如高盛此前提及,宏观经济因素对亚洲信用债市场利差有显著影响,波动并非一定因信用问题导致。

亚洲IG投资:久期中性策略,重点关注“BBB”级债券

- 对于亚洲IG市场,高盛倾向久期中性策略,并认为“BBB”级债券最有投资价值。公司债方面,看好香港“A”级债券和公司永续债;

- 银行债方面,看好日本“A”级高级银行债作为指数外头寸,同时也看好香港国际银行AT1债券和澳洲银行的T2债券。

- 对于“BBB”级债券,高盛认为印尼企业具备投资价值(采用杠铃式久期配置),并关注中国和印度特殊情况中的机会。

- 总体而言,高盛对中国地产债持中性立场,偏好IG而非HY;对菲律宾IG和中国城投持偏谨慎态度。

亚洲HY投资:偏好“BB”级,关注澳门博彩及印度新能源板块的收益

- 在亚洲HY市场,高盛整体更偏好“BB”级公司债,并认为需要专注于能提供相对有收益吸引力的板块,如澳门博彩和印度新能源。亚洲HY市场存在较大的尾部风险,虽然收益率有较强吸引力,但需要进行审慎的信用分析。

- 对于边境主权国家(Frontier sovereigns),高盛注意到巴基斯坦存在上升空间。

三中全会对中国信用债市场影响有限

中共二十届三中全会于7月18日闭幕,会议决定基本符合市场预期,故对中国信用债市场有限。高盛认为确保全年实际GDP“5%左右”增长目标,中国有必要在财政和住房方面采取更多需求侧宽松措施,7月的政治局会议或有更多宽松言论和措施。

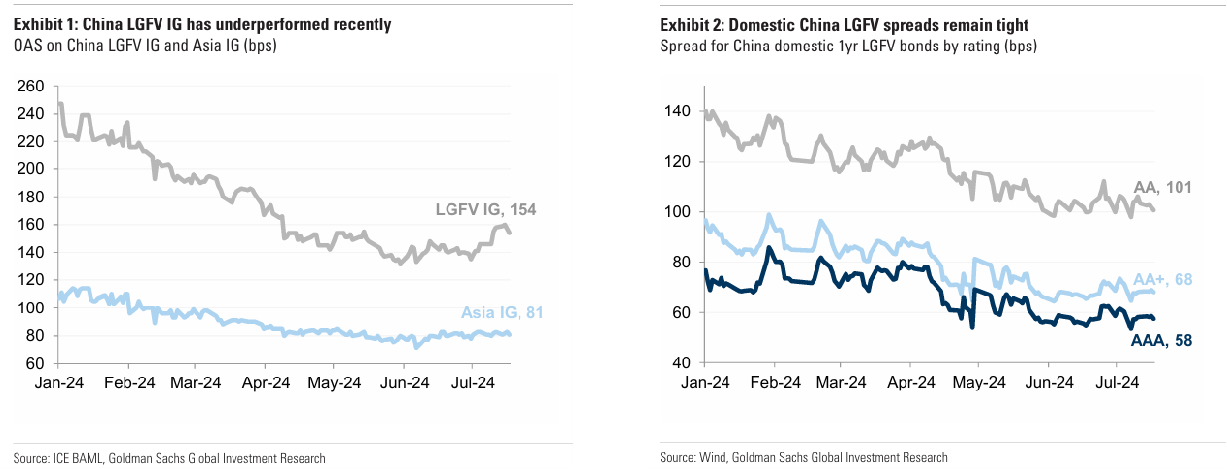

中国城投美元债近期遭遇技术性抛售(Market technicals)

LGFV美元债近期遭到技术性抛售,6月7日以来中国城投IG级债券利差扩大了21个基点,显著高于ICE-BAML亚洲投资级指数上升的10个基点。高盛认为此次利差走阔主要为技术原因,而非信用问题导致。主要原因为,本次没有特定名字驱动、也并未关注到任何有关LGFV压力增加的新闻;其次,中国城投境内债、尤其是1年期债利差保持收紧趋势,水平接近今年以来的最低点。考虑到城投美元债自年初以来大幅上涨,近期下跌可能因市场疲软、投资者获利了结而导致。

高盛对中国城投美元债观点由“谨慎”转为“中性”

鉴于中国城投化债的困境,高盛一直对中国LGFV持谨慎态度,高盛仍然认为全面救助城投债务的可能性较低,债券违约可能发生,但考虑到中国地产行业持续疲软,对城投债务的管理大概率会拉长周期。近期的管理重点倾向控制风险,而风险出清可能会逐步进行,这意味城投债一级发行将持续萎缩,但短期风险可控。因此,尽管中国城投美元债吸引力不强,但高盛认为在其近期大跌后、存在投资机会,故当前对其持中性态度。