DMI News|亚洲信用债市场强势复苏,增长韧性凸显:2024下半年五大投资策略指引

摩根大通(下文简称“JPM”)在最近的中期策略报告中指出,亚洲信用债市场经历了两年半的沉寂后终于复苏,2024年上半年开局良好,JACI实现总回报2.9%,利率波动减弱,信用利差收窄52bp。

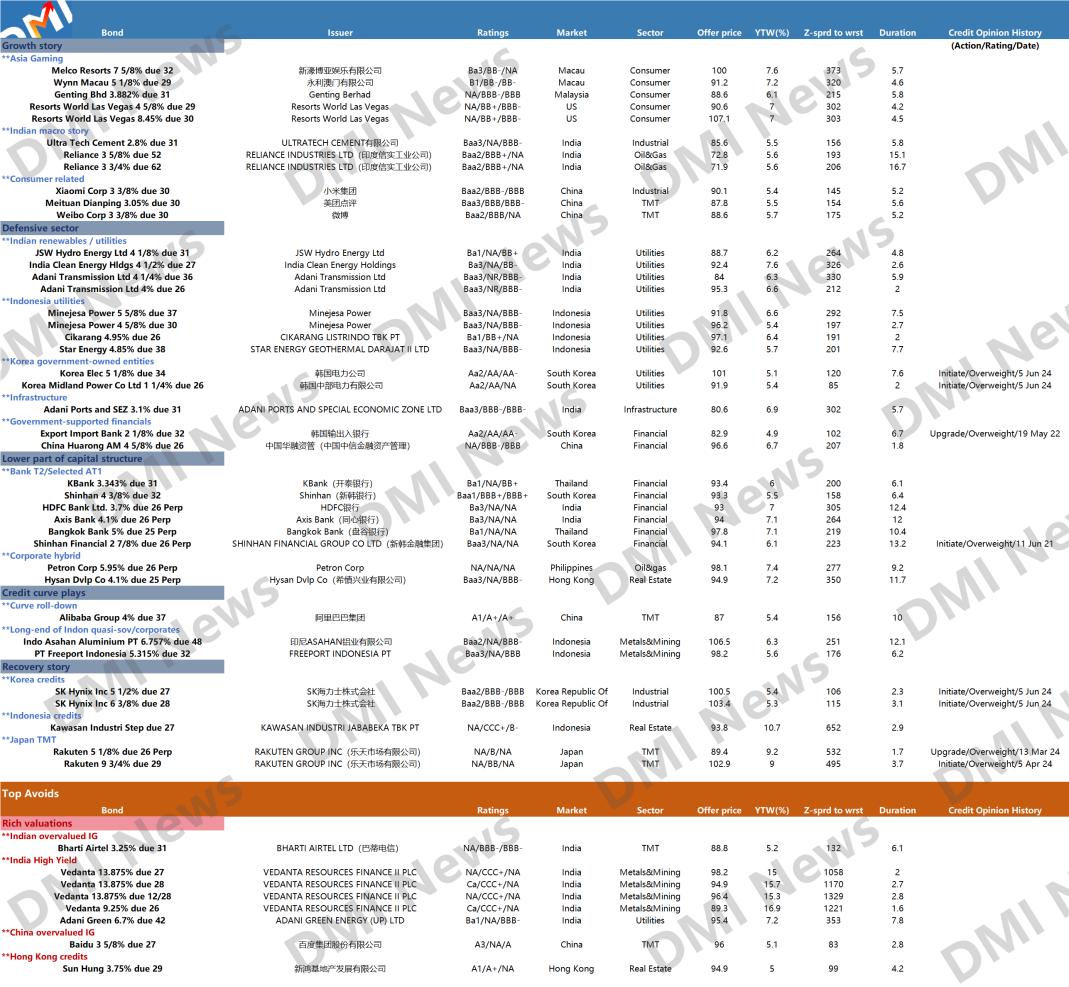

JPM对亚洲IG和HY信用债持中立观点,相较IG金融债更偏好长端IG企业债,但AT1等短端债券的利差较IG企业债更宽,因此也更具投资价值。短期内的利率波动可被视为增加债券组合久期的机会。JPM分析认为,核心投资策略可分为以下方向:

-具备结构性增长潜力,如澳门博彩(Melco、ResortWorldLV、GentingMalaysia等)、印度宏观经济相关(Ultratech、Reliance)和亚洲消费相关(Weibo、Xiaomi等);

-防御性行业,如公用事业和基础设施(Adani、JSW Hydro Energy、Minejesa Power、韩国电力等),及国有金融(中国AMC、韩国输出入银行);

-银行AT1/T2和企业混合债:KBank、Shinhan、HDFC、Petron Corp等;

-信用利差变动策略:中国企业中长端债券(如阿里巴巴)、印尼长端准主权或企业债(印尼ASAHAN铝业、FREEPORT INDONESIA等);

-部分复苏主体: 韩国企业债(SK海力士株式会社)、印尼企业债(KAWASAN INDUSTRI JABABEKA TBK PT)、日本TMT(RAKUTEN GROUP)。

同时,投资者需注意估值过高的债券,调整投资比例,降低风险敞口:

-印度IG:Bharti Airtel'31s

-印度HY:Vedanta'26s/27s/28s、Adani Green'42s

-中国IG:Baidu'27s

-香港信用债:新鸿基地产'29s

另外,JPM对中国工商银行票面3.2%和交通银行票面3.8% 的AT1债券持中性推荐态度。其中,工行AT1的首次行权日为2026年9月24日,当前收益率在5.86%附近(价格95美元,6.4%YTP)。交行AT1将在2025年11月首次到期赎回,当前收益率在6%附近(价格97.3美元,7.2%YTP)。

JPM预计,银行次级债券价格将保持稳定,包括中国工商银行和交通银行在内的AT1债券首次到期赎回的概率较高。

整体来看,2024年上半年中国金融类信用债表现突出,信用利差收紧43bp,得益于债券平均期限较短(2年),低于JACI金融类债券整体的2.7年,JPM预计金融债的发行将持续以中短期限为主。由于国内发行AT1债券能够以更低的利差发行更大规模的债券,因此比离岸市场更具吸引力。

惠誉评级在报告中表示,2024年5月中国家庭负债增速已放缓至4.4%,按揭贷款和消费贷款增速均处于低位,中国银行业的家庭负债风险适中。然而,经营性贷款的增速提升,存在一定潜在风险。惠誉认为,其中部分贷款可能被用于房地产融资,若当地经济显著放缓或房价大幅下跌,对应的贷款偿还可能会受到影响。此类贷款规模约占总家庭负债的1/5。

尽管如此,中国家庭负债在亚太区同类国家中尚处于中等位置,较高的家庭储蓄水平仍在不断增长,为应对潜在债务风险提供了保障,同时减轻了家庭负债对银行资产质量的负面影响。

- 2024年上半年开局良好,宏观经济环境转向积极,市场仍需应对部分负面风险

美联储政策路径的不确定性导致市场出现明显波动,7年期美国国债收益率上升39bp,但亚洲信用债市场的表现继续向好,二季度总回报再次增加1.4%,年初至今总回报达2.9%,信用利差收窄52bp至SOT+183bp。

JACI表现也远优于发达市场和新兴市场的同类指数,如CEMBI新兴市场债券指数-亚洲IG(+2.4%)v.s. JULI JPM美国债券指数(+0.22%)或CEMBI新兴市场IG债券指数(+2.1%),以及CEMBI新兴市场债券指数-亚洲HY(+9.1%)v.s. 美国HY(+3.0%)或CEMBI新兴市场HY债券指数(+6.4%)。

在宏观环境方面,惠誉及穆迪对中国主权信用评级的负面展望并未过多影响市场情绪,相反市场对中国的悲观情绪已有所减弱,房地产行业仍是目前关注重点,预计政府将继续加强支持。

另外,印度大选结果引起信用债市场短期波动,但政策的连续性逐渐消退了负面影响,标普对印度主权评级的正面展望或为其他评级机构的跟进做铺垫。

- 评级下调领域分布集中,“堕落天使”有望得到控制,信用周期或已触底,市场开启恢复过程

2024年上半年,遭评级下调的IG主体集中在中国房地产、地方政府融资平台和AMCs等领域,合计占上半年调降比重达82%。HY债券方面,中国房地产的评级下调占35%,其次为中国产业债(35%)和印尼HY(22%)。

值得注意的是,投资级"堕落天使"和高收益债违约率持续下降,特别是"堕落天使"规模从2023年的12.9亿美元降至5.1亿美元,占比从2.1%下降至0.9%。预计下半年堕落天使数量将得到控制,边缘信用债总额仅为6.4亿美元,全部降级至HY类别的可能性较低。

2024年上半年共发生6起违约事件,涉及金额4.1亿美元,占比1.7%,与过去三年有显著改善。JPM预测全年违约为10.7亿美元,且存在进一步改善的可能。当下信用周期可能已触底,市场或已开启恢复过程。

- 信用债供需仍然失衡,增量需求转向日本、澳大利亚和美国,或GCC市场

2024年上半年,一级市场供应量为630亿美元,远低于到期总额930亿美元,考虑到290亿美元的票息支付,投资者在上半年有590亿美元的可支配资金。鉴于在岸和离岸收益率差距扩大,预计供给量不会大幅增加,全年供给量约在1300亿美元水平,其中金融行业比重较大。

需求端,中国商业银行须部署持续增长的在岸流动性,新增需求旺盛。由于供应短缺,部分亚洲投资者可能将增量需求转向发达市场(如日本、澳大利亚和美国)或新兴市场(GCC海合会国家成为新的投资热点)。然而,随着供给恢复,此类增量需求仍将回归本土债券市场。短期内,供需失衡将有利于市场技术面分析,交易行为与价格走势受基本面因素的主导减少。

- 亚洲投资者仍更关注债券收益率,而非利差

JACI综合收益率在二季度经历短期波动,但已迅速回归均值。当前指数收益率6.1%,正处于75%较高历史分位,具备一定吸引力。同时,由于收益率提高,期限缩短,整体评级有所改善,投资级比例提高。在预期明年利率下降的背景下,投资者在高利率环境中仍愿意接受相对较低的利差,以获得较高的绝对收益。

- 预计全年回报率约为7%,亚洲信用市场增长具有韧性,地缘政治因素影响有限

JPM预计,美联储今年首次降息25bp或在11月发生。若7年期美债收益率在年底保持稳定在4.3%,预计全年回报率约为7%,利差或进一步收紧17bp至SOT+166bp。需要注意的是,利率变动是影响预估收益率的主要风险因素,地缘政治事件,尤其是美国大选相关,或带来短期市场波动。

尽管如此,亚洲信用市场的增长显现出韧性,波动预计不会对利差产生长期影响。中国的宏观经济逆风,如住房问题对市场情绪影响有限,预计这些问题不会扩散到其他经济领域。