DMI News | Institutional Analysis of Hong Kong Real Estate Interim Results Season

DMI News 2 September 2024——

At the end of August, HSBC Global Fixed Income Research released a report comparing two established local property companies, Hongkong Land Limited and Hysan Development Company Limited, and continued to track Road King's performance following its debt management efforts.

HSBC maintained its overweight position on Hongkong Land and a neutral recommendation for both Hysan and Road King, advising close attention to Road King's dividend arrangements in November and the feasibility of Hysan's perpetual bond buyback or redemption.

8月末,汇丰全球固收研究发布研报,对比香港置地和希慎兴业两家本土老牌物业,并继续追踪路劲地产完成债务管理后的表现。

汇丰维持超配香港置地的观点,保持针对希慎和路劲的中性建议;并提示关注路劲11月派息安排,以及希慎永续债的回购或赎回可行性。

“中环大地主”香港置地 vs “铜锣湾地王”希慎兴业

汇丰注意到,希慎’29 和置地’30 当前利差已达到50-60bp。考虑到两家百年港资物业的评级差距,汇丰认为利差区间合理。8月28日,惠誉下调希慎长期发行人评级至BBB展望稳定,次级永续债评级从BBB-下调至BB+。穆迪此前针对两家主体的评级分别为Baa1和A3。

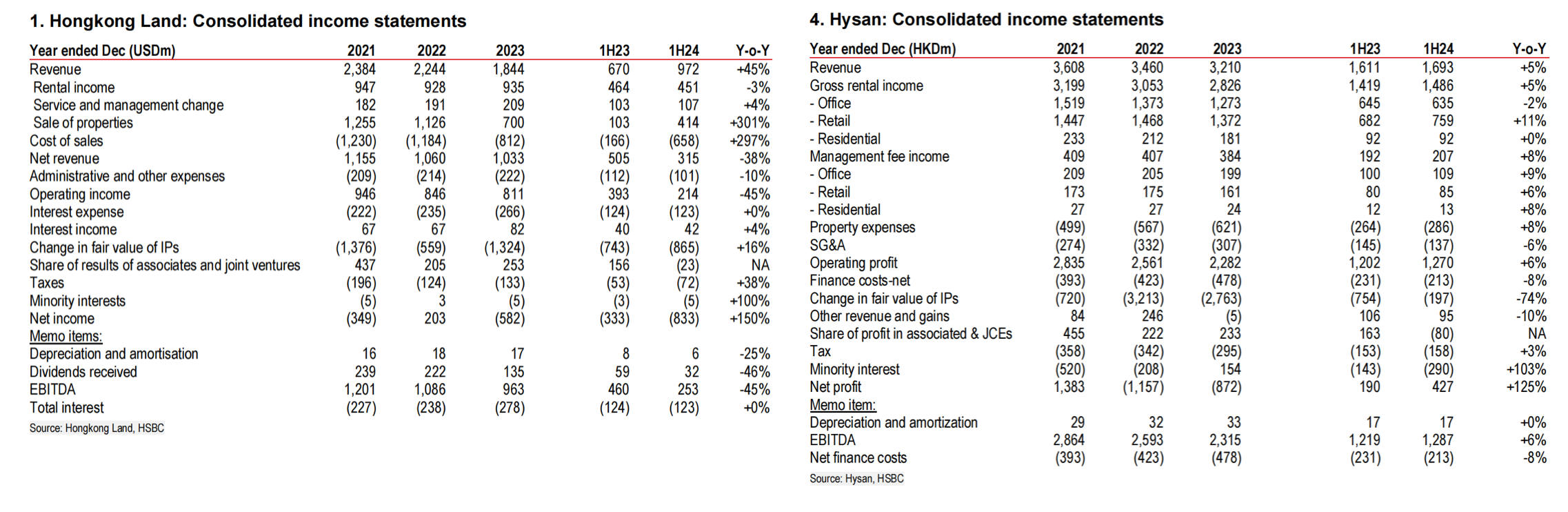

一、商办租金收入:写字楼租赁继续承压,零售商业相对乐观

据汇丰分析,香港置地中环物业租金收入已从19年的10.7亿美元(写字楼占8.05亿美元),下跌至23年的9.18亿美元(写字楼占7.08亿美元),复合年均增长率为-2.3%。若以租金和空置率数据评估,香港置地表现优于中环甲级写字楼整体市场。但从目前来看,中环租金跌势至少会延续至明年。

同期,香港置地零售商业资产韧性较强,租金收入中期来看相对乐观,最新规划的“Tomorrow’s CENTRAL”升级项目IRR预期给到10%-20%区间中上段。此外,随着新商场落成,内地板块归属于母公司的租金收入也有望上涨。

与此同时,希慎兴业的租金和管理收入也从19年的40亿港币,回落至23年的32亿港币,复合年均增长率为-5.3%。汇丰了解到,铜锣湾板块的零售商业租金收入得益于利园的翻修,希慎24年上半年零售租金收入同比上升11%;而写字楼租金收入在当前市场环境下仍难见转机。希慎集团也将有新商业项目落地,预计可如期在26年年中推出加路连山道项目(利园8期)。

二、住宅开发:敞口收缩,关注销售进展

汇丰注意到,香港置地在内地有相当规模的开发物业,但未来可能会进一步收缩在相关业务敞口。11月,香港置地将完成集团全面战略评估,预计也会对资本周转提出要求,现已暂停内地新增拿地。

希慎的物业开发敞口相对较小,但曾在市场高点合伙参与了土瓜湾重建项目,持股比例25%;此外,希慎与兴业合伙的大埔豪宅”VILLA LUCCA”销售滞缓。

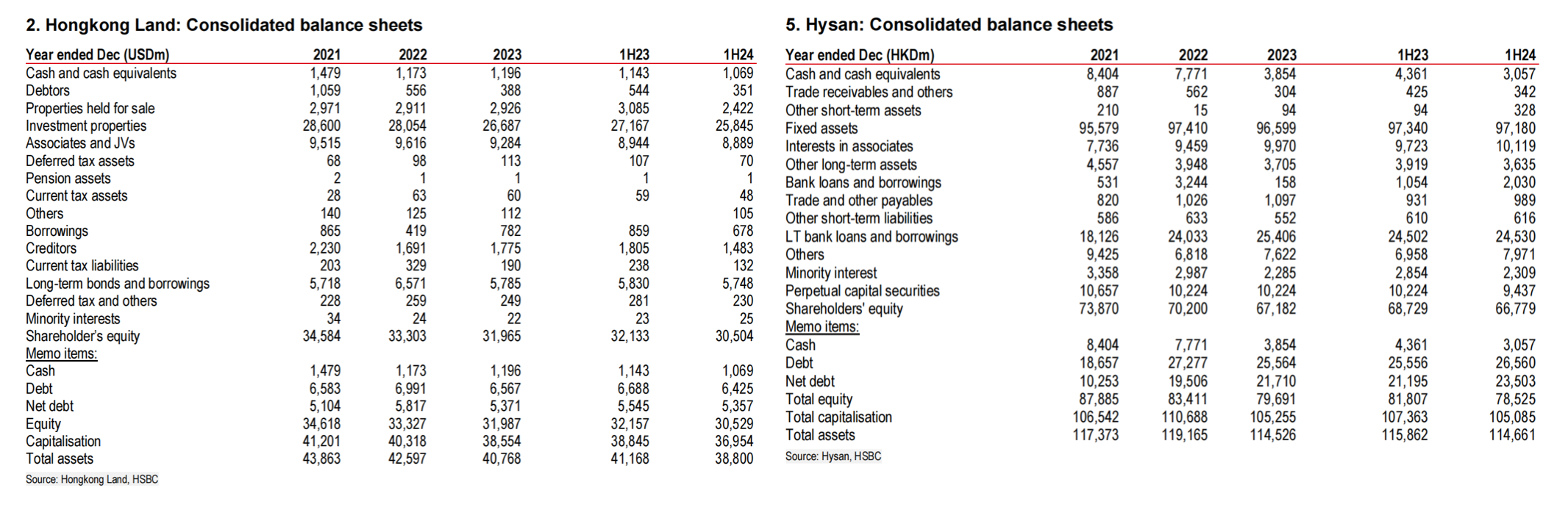

三、杠杆率:置地有望调降,希慎或继续抬升

香港置地负债净额已从22年末峰值58亿美元降至本期期末的54亿美元。鉴于已暂停在内地拿地,汇丰预计,香港置地将会产生内生性现金流,但杠杆率走势仍取决于新增投资情况、以及分红回购等股东回馈安排。

考虑到利园8期项目的建设支出,希慎的负债净额或在未来两到三年应该还会继续小幅上升。

四、公开市场融资:希慎明年永续债面临赎回节点

香港置地和希慎当前均有中票发行安排,会适时参与美元债公开市场或人民币/港币私募融资。两家主体明年均有公开市场债务到期:

- 香港置地3亿港元 HKLSP 4.1 07/28/25(ISIN:XS0529025172)和6亿美元 HKLSP 4.5 10/07/25(ISIN:XS0546241075)将分别在明年7月和5月到期。

- 希慎则有10亿港元 HYSAN 2.1 03/17/25(ISIN:HK0000579661)、2亿港元 HYSAN 4 09/20/25(ISIN:XS0541702469)和3亿港元 HYSAN 3.66 11/28/25(ISIN:HK0000464807)将在明年3月、9月和11月到期。

值得注意的是,希慎在明年6月可按面值赎回 HYSAN 4.1 PERP(ISIN:XS2123115029),或选择在明年9月将分派率重置为 H15T5Y+288.7bp。汇丰认为,希慎是否选择赎回,一方面取决于联储利率及HIBOR走势,另一方面取决于发行人是否有能力在更早之前以低于面值的价格进行回购。在资金面,7月23日,希慎筹得80亿港元四年期银行贷款,其中包括32亿港元贷款和一笔48亿港元续作,利率在H+95bp。

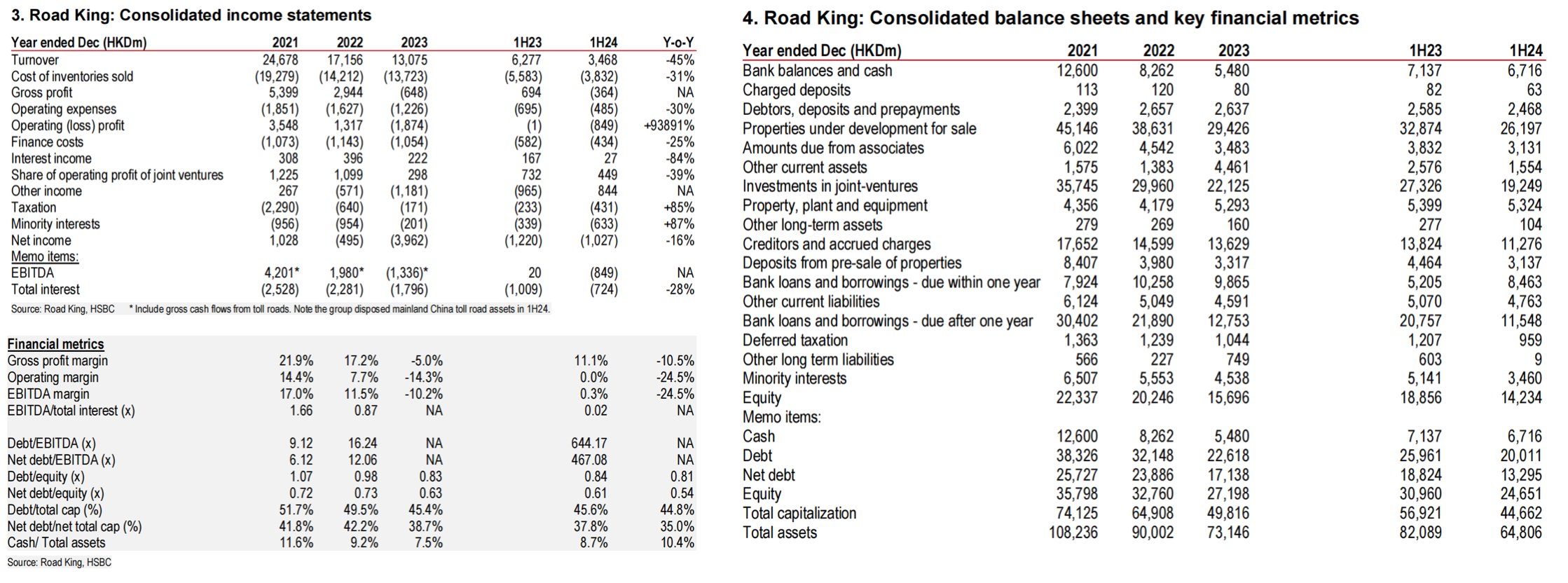

路劲业务短期内难见起色,关注11月派息进展

路劲中报业绩未出所料,受内地房地产市场影响,房开业务持续亏损,且暂无恢复迹象。据汇丰估算,路劲上半年内房销售额50亿元人民币,同比降65%;港房销售情况也随着竞争加剧在二季度回落,晋环(Southland)项目和凯和山 ( MORI ) 项目销售滞涩;经营表现短期内难见起色。

路劲于7月完成债务管理,并在8月回购了3千万美元面值的债券。报告期内,路劲应收帐款降11亿港元而减值规模为6.4亿港元,可见其通过资产管理业务回收了部分现金,但仍不足以逆转局势。

对于美元债持有人而言,真正的好消息还是取决于资产处置或相关融资,包括香港的晋环项目(汇丰预估回款1亿美元)和内地的路劲悦茂府(预估在2亿美元)以及印尼高速公路。根据同意征求条款,上述香港和上海项目的八成现金回款会在回收的90天内用于回购债券,印尼高速处置或融资的五成现金回款会在180天内用于回购债券。二级市场流通性相对不足,债券回收率有一定可能会高于市场估值。

汇丰提示,下一个值得注意的关键日期是11月4日,路劲本次派息决定会对永续债带来连锁反应。

ROADKG 7.75 PERP(ISIN:XS2079096884)将于11月18日触发派息,路劲有权决定是否进行分派,若选择不进行派息,需要提前5-10个工作日进行书面通知;若选择进行派息1162.5万美元,则将有义务完成ROADKG 7 PERP(ISIN:XS1635996603)和ROADKG 7.95 PERP(ISIN:XS1567389728)的下一次半年度派息,分别在24年12月23日和25年2月17日,彼此相距均不足90天。

汇丰维持超配香港置地建议,保持希慎和路劲中性策略

基于稳健的财务状况、以及有望收缩内地开发业务,汇丰重申针对香港置地的超配建议,需要关注的风险包括区域集中度高和活跃的股东回馈安排。

针对希慎兴业,若将“丽园8号”项目的开发和未来的现金流都考虑在内,汇丰仍对其保持中性建议,主要的上行因素是铜锣湾写字楼租赁情况好转快于预期,下行因素是额外的开发成本波及到现金流的稳定性。

考虑到路劲完成了美元债展期,减轻了短期内的偿付压力,也为明年进行资产处置争取到时间,但结合内地销售滞涩的情况,汇丰重申针对路劲的中性策略,主要的上行因素是资产处置进程快于预期;主要的下行因素是集团资产负债表流动性进一步恶化,促使暂停偿付分期并考虑再次进行债务重组。汇丰认为,28年5月到期债券(ROADKG 5.9 09/05/28)很难早于其他债券进行偿付,路劲有可能会在首个分期时点(27年3月)前,因流动性不足暂停分期偿付。