Asia Credit Strategy: Which Bonds Are Worth Buying After May's Strong Performance?

June 20, 2024Dealing Matrix International

“Asia HG and HY bonds performed strongly in May, driving up yields on Asian credit bonds. In a recent report, Barclays predicts that the positive market trend is likely to continue, highlighting certain bonds that still trade at prices detached from their peers and thus present investment opportunities.For instance, with the conclusion of the Indian elections, ADSEZ bonds have shown investment value. The Chinese AMC sector has performed well year-to-date, but investment exposure may need adjustment.Barclays recommends shifting towards low-coupon sovereign or quasi-sovereign bonds to maintain reasonable yields while reducing cash outflow.”

DMI News June 20, 2024——

亚洲信用债市场在5月表现突出,录得今年最高的单月总回报1.7%(不包括中国地产为1.55%),在2010年以来的同月回报率中排名第三。

具体来看,印尼和中国地产带动亚洲高评级债券回报率上涨。其中,印尼企业债的利差持续缩小,趋近于准主权债券水平。同时,亚洲高收益市场得益于主权债券和中国地产的支持,表现优于其他主要市场,年初至今的回报率达8.3%(除中国地产的总回报为7.0%)。

Barclays在最近的一份研报中指出,今年有大量的小规模发行影响了整体指数回报。例如,在高收益板块中,GLPCHI(7亿美元)、LASUDE(5亿美元)、EHICAR(约6.75亿美元)、LPKRIJ(4亿美元)、WESCHI(6亿美元)和BTSDF(3亿美元)等小规模发行/发行人,展现了显著超额回报,高评级债券也有类似趋势。这反映出三个现象:1)传统/大规模发行人的新发债券减少;2)交易流动性不均衡;3)市场对收益需求出现转变。

另外,5月市场风险偏好有所增强,高收益债的价格波动分散度急剧下降。实际上,目前高收益债的利差和评级分散度已处于近一年低位,市场对高收益债券的需求增加。

基于对高等级和高收益债券市场积极态势的预期,Barclays认为亚洲信用债市场将保持收益,延续强劲的交易基调。同时,他们预计美国收益率将处于区间波动状态,企业信用基本面将继续改善或趋稳。在债券交易量缓慢增加的同时,6月债券到期/票息的提高或为流动性提供进一步支持。

具体到单个债券、主体及行业的投资策略,Barclays建议聚焦HY市场具备特质性的交易机会、利率波动交易、关注BBB级债券风险。以下分析覆盖了印度、印尼和中国HG/HY债券;韩国HG债券;以及主权债券等。

一、印度高评级/高收益债

Barclays认为,尽管印度选举结果引发市场负面反馈,但并未看到重大政策变动的风险,指出ADSEZ债券具有投资价值。市场短期波动后,政策连续性的预期将有利于印度企业,尤其是基础设施相关,如商品、钢铁生产、物流和消费等企业。此外,总体经济增长和城市化也可能增加人均电力需求,有利于可再生能源生产商。

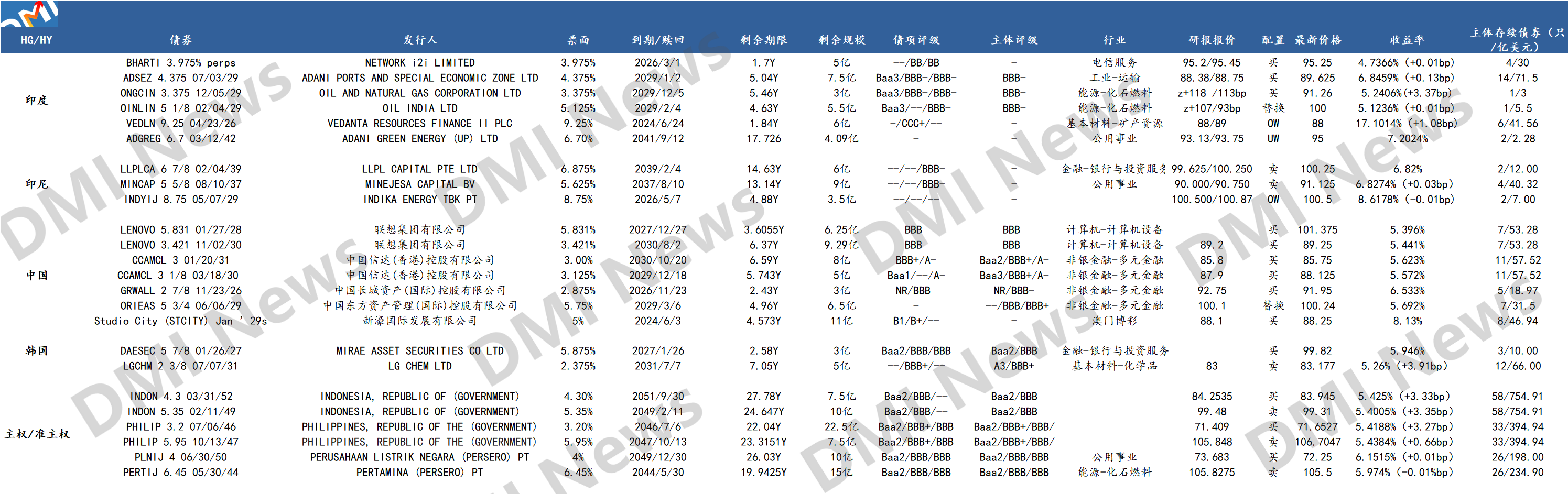

1. 买入 BHARTI 3.975% perps

BHARTI公司的3.975%永续债当前报价95.2/95.45美元,到期收益率6.5%(或在z+188bp位置)。由于该券期限较短(1.7年,2026年3月到期可赎回)且价格较低,从绝对收益的角度看,具有一定吸引力。Barclays预计BHARTI将在2025和2026财年产生强劲的自由现金流,可能在2026年3月首次赎回这笔3.975%永续债。

相比之下,BHARTI票息5.65%永续债价格更高,报99.2 / 99.4美元,收益率在6.8%,Barclays预计该券会在2025年1月起按面值赎回,否则其票息将在4月按照H15T5Y + 4.274%的利差重置。

2. 买入ADSEZ’29s

印度大选结果显示执政党BJP远未达到民调预期。大选后,ADSEZ的2029年债券报价88.38/88.75,z-spread为302bp,与印度高评级企业的平均利差相比,具有竞争力。此外,印度证监会对Adani集团的调查至今未发现重大不利结果,这将逐渐缓解市场对Adani债券信用状况的担忧。

同时,考虑到现任政府在下议院保持多数席位,预计宏观政策的连续性对整体经济有利。Barclays预计,随着监管压力减轻,预计ADSEZ将从强劲现金流受益,印度经济增长和新港口的运营将支持公司2025财年的业务基本面。

3. 将OINLIN’29s切换到ONGCIN’29s

Barclays建议将OINLIN 2029年到期债券转换为ONGCIN 2029年到期债券,尽管利差仅增加约5bp,但ONGCIN为国有企业,有更大和更多样化的收入基础以及更强信用状况。ONGCIN信用评级为Baa3 /BBB+ / BBB+,而OINLIN为Ba1 /NR /BB+。(ONGCIN 2029年:z+118 /113bp;OINLIN 2029年:z+107/93bp)

4. VEDLN 2026年债券 - 超配

Vedanta Resources(VEDLN)在2024年1月成功执行负债管理方案,降低了短期内的再融资风险。公司管理层在5月31日的业绩会上表示,计划在3年内减少总债务30亿美元,包括通过收取品牌费用(12亿-13亿美元),Vedanta Ltd股息收入(25亿-26亿美元),以及其他战略举措来实现。

Barclays预计,公司为实现去杠杆目标所采取的措施将在未来6-9个月内对Vedanta债券价格形成支持。措施可能包括变现VEDLN对子公司Vedanta Ltd的持股(目前61.9%),以及钢铁、铁矿和Konkola铜矿等资产出售。

他们表示,VEDLN 2026年到期美元债是VEDLN债券组合的首选,价格最低且具备吸引力。该券当前价格报88/89,中间价对应的收益率约为16.6%,年化收益率约10.5%。

另外,该券携有“触发性到期”条款,要求公司在2025年12月31日之前进行再融资(较到期日提前约4个月),否则将触发提前赎回所有高级债券,即VEDLN须在2026年4月20日赎回票面13.875%的2027年和2028年两期债券(VEDLN 13.875 01/21/27、VEDLN 13.875 12/09/28)。

Barclays认为VEDLN 2026年到期债券有约3个点的上涨潜力,公允价值趋近于2027年到期债券(到期收益率为14.7%)。

5. ADGREG’42s - 低配

Adani集团考虑通过发行新债来资助其产能扩张计划,因此ADGREG 2042年到期债券短期内可能面临供给风险。该计划包括每年增加3.5GW发电,以实现至2030年达到45GW可再生能源容量的目标(目前为10.9GW)。管理层有意通过离岸受限集团结构发行一笔22年期美元债,预计筹资12亿至14亿美元,涵盖2.1GW的混合发电容量。拟发行的债券将具有分期偿还结构,加权平均期限为15年。

ADGREG 2042年到期债券有同样的摊还结构,将期限缩短为目前的11.8年WAL,但仍为印度可再生能源行业中期限最长的债券。该券当前价格在93.13/93.75,中间价收益率7.5%,达到可再生能源行业相同WAL债券的平均收益率水平。Barclays认为,即便该券年化收益在7.2%,当前的估值无法充分反应Adani集团在离岸债市场较大规模融资所带来的潜在风险。

二、印尼高评级/高收益债

1. 卖出LLPLCA 6.875 '39s / MINCAP 5.625 '37s

印尼两家煤炭独立发电厂Banten(LLPLCA)和Minejesa Capital(MINCAP)的基本面稳定,其美元债LLPLCA 6.875 '39s和MINCAP 5.625 '37在印尼高评级债券中表现最优,但当前价格较高,估值紧凑,Barclays给予卖出建议。

年初至今,LLPLCA 6.875 '39s和MINCAP 5.625 '37s的利差分别收紧约118bp和92bp。目前LLPLCA 6.875 '39s报99.625/100.250,收益率7.00%/6.87%;MINCAP 5.625 '37s报90.000/90.750,收益率6.99%/6.88%。自2022年3月以来,两只美元债价格均处于交易区间高位。Moody’s和Fitch均给予LLPLCA和MINCAP Baa3/BBB-评级,展望稳定。

LLPLCA和MINCAP均与印尼国家电力公司签订了长期购电协议,可通过成本转嫁机制保护公司免受汇率和煤炭价格波动影响。另外,与Mitsui & Co历经3年的股权剥离已于今年5月完成,对MINCAP的信用面来说是正向的。同时,Banten工厂锅炉管升级已于今年2月完成,升级应能减少计划外停机,并公司改善运营表现。

2. INDYIJ 8.75 '29s – 超配

Barclays指出,由于Indika煤炭业务敞口存在潜在ESG问题,投资者群体已缩小。作为风险补偿,INDYIJ '29s的收益率应高于同类评级的其他亚洲债。

INDYIJ '29s近期报价在100.500/100.875位置,以最早可赎回日2028年5月为基准,到期收益率8.5%。

在Bloomberg新兴市场亚洲高收益指数的成份债券中,INDYIJ '29s收益率高于2028年和2029年到期B1/Ba3评级的其他同行业债券,低于两只中国地产债VNKRLE '29s(收益率13.2%)和LNGFOR '28s(收益率12.8%)。

虽然澳门博彩控股、永利澳门和Nickel Industries的MSCI ESG评级持平或低于Indika,但同期债券收益率也低于INDYIJ '29s约60-120bp。若以该组别收益率最高的NICAU '28s为基准调整期限,Barclays预计INDYIJ '29s收益率约8.2%,对应价格为101.8。若以该券为基准调整评级,INDYIJ '29s收益率预估将再收紧约20bp。

三、中国高评级/高收益债券

中资美元债发行量在五月领跑——中资发行人共计定价70亿美元债券,占五月亚洲五月供应量的一半以上。资产管理公司、地方政府融资平台和中资银行是主要发行主体,各发行债券约15亿美元。建议对AMC板块敞口做调整,从利差较紧的债券转移到更强信用或更高收益的债券。

1. 联想 - 平衡;买入LENOVO '28s;买入LENOVO 3.421 '30s, 卖出DELL 6.2 '30s

年初至今,联想债券收益率曲线中段已收紧37-43bp,行业复苏预期已基本反映在价格中,Barclays对联想债券投资建议是保持市场权重,尽管大部分价格走势可能已完成,但对于一个稳定的BBB级信用主体来说,联想的持有收益仍具吸引力。

其中,LENOVO’28s票息较高(5.831%),且收益率高于A级BAT同行约40-60bp,交易价格比小米等BBB级同行宽约10bp。

年初至今,美国投资者净买入了联想5年期美元债,显示投资偏好正在从发达市场转向新兴市场。Barclays建议,卖出戴尔6.2 '30s并转换至联想3.421 '30s。联想3.421% '30s目前报89.2,OAS为108bp,戴尔6.2% '30s报105.3,OAS为76bp。此转换在利差上增加约32bp,减少现金支出约16pts,同时保持对全球PC市场的投资敞口。

截至2024年3月的第四财季,联想业绩强劲,总收入同比增长9.5%至138亿美元。毛利率表现良好,季度毛利率微升至17.55%(上年同期为16.96%)。公司对资产负债表管理延续谨慎态度,短债进一步减少至4.05亿美元,总债务/LTM EBITDA降至1.16倍。

得益于PC市场复苏、ISG AI产品和SSG附加服务需求的增长,Barclays预计联想未来几季的收入将持续环比增长。联想推出的AI PC将加持公司在2025年3月第二、三财季的收入和利润率表现,同时公司还将从中国的以旧换新计划中受益。

2. 从ORIEAS 5.75%’29s调换到CCAMCL’30s/’31s,或GRWALL’26s

中国AMC板块年初至今表现强劲,OAS收窄约56bp。然而,近来投资者对板块内部需求已出现分化,AMC新发债券表现不一。其中,东方资产新发债券较发行价扩大约5bp,而信达资产新发债券缩小约10bp。Barclays建议,将部分东方资产的敞口转换为信达资产或长城资产,以提升信用状况或更高收益。

目前,东方资产债券价格平均较CCAMCL债券高约8bp,与年初相比利差收窄。东方资产 5.75%’29s(目前价格100.1,z-spread 162bp,YTW 5.7%)调换到信达资产’30s(价格87.9,z-spread 157bp,YTW 5.6%)或信达资产’31s(价格85.8,z-spread 159bp,YTW 5.6%),可减少12-14pts现金。若调换到长城资产’26s(价格92.75,z-spread 162bp,YTW 6.1%),可增加40bp收益,减少7pts现金支出。

3. 买入新濠国际发展(STCITY) Jan’29s

得益于多次签证和第二次个人游签证扩展等旅游政策,Barclays预计澳门博彩总收入(GGR)增长强劲,并于近期将2024年GGR增长预测上调30%至2400亿澳门元(300亿美元),约为2019年疫情前水平的81%。

STCITY Jan’29s报价为88.1,YTW在8.1%,相比之下,新濠博亚娱乐同年12月到期美元债报90.5,YTW为7.5%。尽管新濠国际发展的评级较低且业务状况较弱,但Barclays认为,如果面临流动性问题,公司可能会获得美高梅的支持。另外,STCITY专注于大众市场的策略和非博彩项目的扩展,或将推动其信用指标在2025年后恢复到疫情前水平。建议策略性买入STCITY '29s,以获得潜在的利差收窄和更高收益投资机会。

四、韩国高评级债券

韩国房地产开发问题不太可能扰乱金融系统。韩国政府计划将非银行金融机构持有的不良资产转移到银行、保险公司和政府机构将会带来几点影响:1)更多准备金压力;2)增加了非银行金融机构的损失确认及行业内潜在的整合;3)更多银行和政府机构债券发行。虽然我们认为一些较小的机构可能会面临压力,但金融系统资本化相对良好,系统性风险有限。

1. 买入DAESEC '27s

未来资产证券(DAESEC)存续债券在韩国券商及非银金融板块中交易差价最宽。Barclays认为,韩国政府能够实现房地产项目融资领域的软着陆,对韩国的美元债影响有限,因此建议买入交易价差较大的大型券商发行的债券。

与同行业相比,DAESEC在项目融资贷款和担保方面的风险敞口小,高等级债券在项目融资中占比较高。Barclays看好DAESEC 2027年到期债券,相较于强劲反弹的DAESEC 29’s,DAESEC 27’s表现滞后。同时,DAESEC 27’s在收益率曲线中有更高OAS(约为135bp),收益率/利差高出韩国非银金融行业均值约25-30bp,高出韩国商业/区域银行高级债券均值约75bp。

2. 卖出LGCHM’31s

Barclays预计LG化学(LGCHM)2024年第二季度收益将保持疲软,主要由于电动汽车需求增长未达预期。其电池子公司LG新能源占公司2023年EBITDA约70%,但2024年第一季度的营业利润未达预期,仅1570亿韩元,较上年同期6330亿韩元显著下降,2024年下半年或仍面临收益下行风险。此外,LG化学总债务/EBITDA为3.3倍,已超过Moody降级门槛,存在信用评级下调风险。目前,LGCHM 2031年到期债券OAS报 96bp,现价83,收益率为5.24%。

五、主权/准主权债

买入主权/准主权债券中表现不佳的低票息债券

在印尼与菲律宾主权债及印尼准主权债券中,高息债的利差压缩强于低息债。年初以来,票息超过5%的高息债券利差进一步压缩12bp;低息债则仅压缩2bp。投资者对高息债券的偏好反映了收入需求。在不牺牲实质收益率的情况下,Barclays认为适时转换一些低息债券是合适的。

- 印尼主权债:买入INDON 4.3%,2052年到期债券,卖出INDON 5.35% 2049年到期债券:2052年到期债券报价为84.2535(收益率:5.40%,Z+158bp),而2049年到期债券报价为99.48(收益率:5.39%,Z+151bp)。该交易减少了15pts的现金支出。

- 菲律宾主权债:买入PHILIP 3.2% 2046年到期债券,卖出PHILIP 5.95% 2047年到期债券:2046年到期债券报价为71.409(收益率:5.44%,Z+154bp),而2047年到期债券报价为105.848(收益率:5.50%,Z+160bp)。该交易减少了34pts现金支出。

- 印尼准主权债:买入PLNIJ 4% 2050年到期债券,卖出PERTIJ 6.45% 2044年到期债券:PLNIJ 2050年到期债券报价为73.683(收益率:6.01%,Z+216bp),而PERTIJ 2044年到期债券报价为105.8275(收益率:5.95%,Z+199bp)。该交易减少了32pts现金支出。